BIK, czyli Biuro Informacji Kredytowej to instytucja, która gromadzi z comiesięczną dokładnością dane na temat kredytów, które posiadasz (w tym ile zostało Ci do spłaty), terminowości ich spłaty oraz dane dotyczące tego kto i kiedy ostatnio sprawdzał te informacje. Raport ten jest wykorzystywany przez banki do oceny Twojej zdolności kredytowej, ale również Ty sam możesz sprawdzić siebie w BIK, co może mieć znaczenie przed wzięciem kredytu hipotecznego. Czy warto?

Raport BIK – ile to kosztuje?

Biuro Informacji Kredytowej umożliwia Ci wygenerowanie indywidualnego raportu zawierającego nie tylko informacje o kredytach, ale też o innych zobowiązaniach finansowych (korzysta w tym wypadku z bazy Biura Informacji Gospodarczej InfoMonitor). Cena raportu różni się w zależności od tego, jaki raport chcemy pobrać oraz z jaką częstotliwością (jednorazowo lub regularnie).

Jednorazowe sprawdzenie siebie w BIK to koszt 39 zł. Taki raport zawiera informacje na temat:

- Twoich kredytów, w tym informacji, kiedy zostały zaciągnięte, w jakiej instytucji, ile zostało jeszcze do spłaty, jaka jest wysokość raty i ile ich zostało oraz kiedy kredyt się zakończy,

- Twoich innych zobowiązań, w tym pożyczek w instytucjach parabankowych,

- Twoich zobowiązań dotyczących np. faktury za prąd czy telefon.

To podstawowa wersja, która pozwala Ci ocenić, jak wygląda Twoja kondycja kredytowa w oczach banku – warto taki raport wygenerować, kiedy zaczynasz myśleć o kredycie hipotecznym, ale nie jesteś pewien, czy nie “świecisz się na czerwono” – ten kolor oznacza, że Twoja wiarygodność płatnicza jest zła. O innych kolorach z raportu BIK opowiem Ci w dalszej części artykułu.

Podstawowy, pojedynczy raport BIK to okrojona wersja, w porównaniu z pakietem 12 raportów, ważnym przez cały rok. Jeśli zamierzasz regularnie analizować swoją historię kredytową, warto z niego skorzystać. Koszt pakietu 12 “sprawdzeń” wynosi 99 zł (czyli nieco ponad dwa pojedyncze raporty). Co zyskujesz?

Biuro Informacji Gospodarczej, poza raportem, udostępnia jeszcze następujące opcje:

- Alerty BIK – dają Ci informację, np. w formie SMS-a, która instytucja sprawdzała Twoje dane w BIK. Chroni Cię to, np. przed wyłudzeniem kredytu na Twoje dane.

- Zastrzeżenie kredytowe – opcja ta umożliwia powiadomienie konkretnych instytucji – banków, firm pożyczkowych, że zastrzegasz sobie możliwość udzielenia kredytu lub pożyczki na Twoje dane w tejże instytucji.

- Możliwość zastrzeżenia dokumentów tożsamości – opcja przydatna w momencie, gdy zgubisz lub zostanie skradziony Ci dokument tożsamości, na który ktoś niepowołany może wziąć kredyt. Po takiej nieprzyjemnej sytuacji (zgubienie, kradzież) – możesz zastrzec dowód osobisty.

- Wskaźnik BIK – pozwala na natychmiastową ocenę Twojej rzetelności finansowej – jest aktualizowany na bieżąco i odpowiednim kolorem określa Twoją bieżącą sytuację.

Wspominałem wcześniej o kolorze czerwonym – tego koloru wskaźnik oznacza, że Twoja wiarygodność płatnicza jest zła i będziesz miał problem z wzięciem nie tylko drobnego kredytu, ale przede wszystkim kredytu hipotecznego. Wskaźnik w kolorze pomarańczowym oznacza, że masz opóźnienia w spłacie zobowiązań, ale nie są to opóźnienia dłuższe niż 30-dniowe – w rejestrze dłużników BIG InfoMonitor nie ma negatywnych wpisów na Twój temat. I wreszcie, najbardziej pożądany kolor wskaźnika – zielony, występuje wtedy, kiedy spłacasz swoje zobowiązania regularnie – Twoja wiarygodność jest wtedy najwyższa.

Jak sprawdzić siebie w BIK? Jak pobrać raport BIK?

- Pierwszym krokiem do sprawdzenia siebie w BIK, jest założenie konta na stronie bik.pl.

- Przygotuj dowód osobisty i dostęp do konta bankowego, bo niezbędna będzie weryfikacja Twojej tożsamości.

- W kolejnych krokach BIK poprosi Cię o przelanie 1 zł (przelew weryfikacyjny), z banku z Twoimi danymi.

- Po przelaniu tej kwoty (system szybkich płatności), otrzymasz e-mail z linkiem aktywacyjnym, po kliknięciu w niego, SMS-em otrzymasz kod aktywacyjny, który umożliwi Ci ustanowienie hasła do BIK.

Jak widzisz, założenie konta w BIK to dość złożony proces, dzięki czemu minimalizowane jest ryzyko, że ktoś niepowołany będzie miał wgląd w Twoją historię kredytową i finansową.

Są też inne sposoby na uzyskanie raportu BIK, gdyż instytucja współpracuje z innymi, u których możesz wygenerować raport. Trzy inne drogi do uzyskanie raportu BIK, to:

- bankowość elektroniczna – tę opcję umożliwia wiele banków, w tym Inteligo, czy Bank Pekao S.A.,

- placówka banku – możesz zamówić raport BIK bezpośrednio w oddziale (np. w Santander Consumer Bank)

- Poczta Polska – w oddziałach, w których są pocztowe Strefy Finansowe lub oddziały Banku Pocztowego.

Raport BIK – jak go czytać?

Skoro już wiesz, w jaki sposób pobrać swój raport BIK i ile to kosztuje, dobrze byłoby wiedzieć, jak go interpretować. Co, oprócz kolorowych (zielony, pomarańczowy, czerwony) wskaźników, jest istotne w takim raporcie?

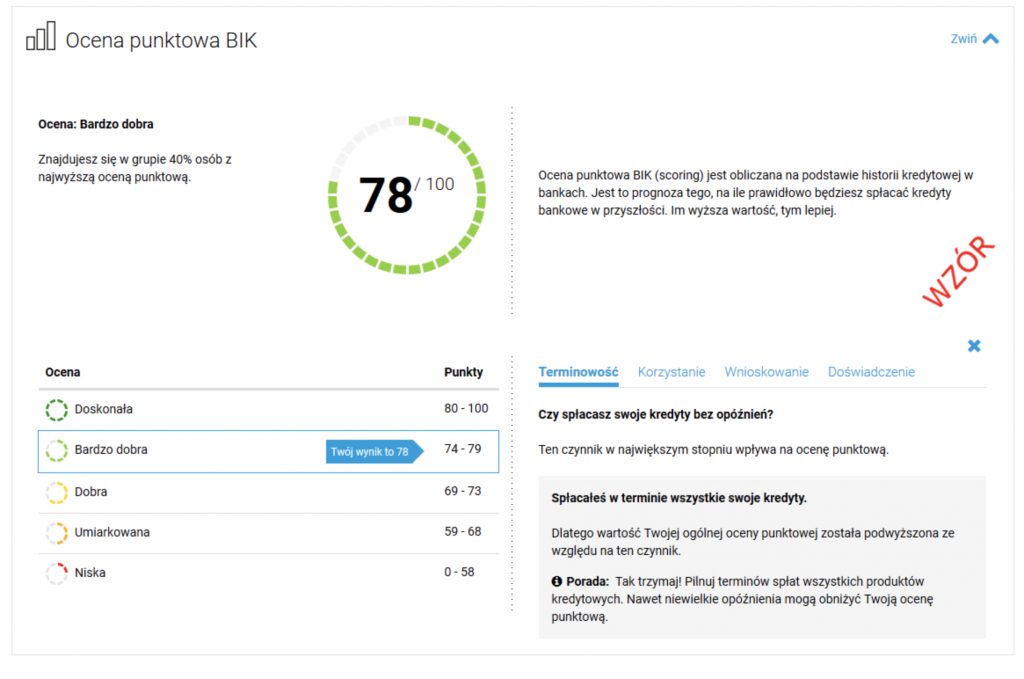

Ocena punktowa (scoring)

Ta ocena pokazuje bankowi Twoją wiarygodność kredytową w skali od 1 do 100. Im wyższa ocena (scoring), tym jesteś bardziej wiarygodny w oczach banku, a ryzyko odmowy udzielenia kredytu jest niższe. Scoring w BIK to jeden z czynników wpływających na Twoją wiarygodność w oczach banków, gdyż te mają również swoje oceny, ale wysoki scoring w BIK wpływa na podjęcie przez bank decyzji o udzieleniu kredytu.

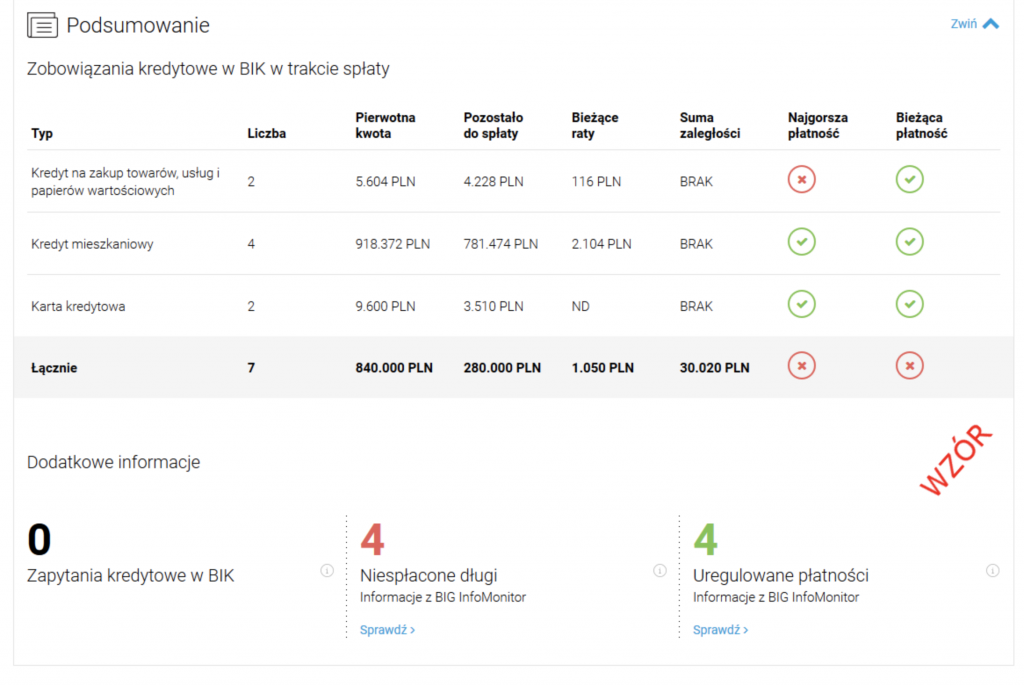

Podsumowanie spłacanych kredytów

Ta sekcja w raporcie określa w sposób szczegółowy, jak wygląda spłata przez Ciebie zobowiązań, jaka jest ich wysokość i ile pozostało do spłaty. Również tutaj, podobnie, jak we wskaźnikach BIK, występują kolory – czerwony , pomarańczowy i zielony. Zielony oznacza, że wszystko spłacane jest w terminie, pomarańczowy, że występują opóźnienia w spłacie i czerwony – Twój kredyt w ogóle nie jest spłacany.

W tym miejscu każde Twoje zobowiązanie jest szczegółowo opisane – możesz sprawdzić, jak procentowo wygląda postęp w spłacie danego kredytu, rat czy pożyczki oraz kiedy miałeś ewentualne największe problemy w spłacie (np. nastąpiły opóźnienia lub zapomniałeś o jakiejś racie).

Informacje finansowe z BIG InfoMonitor

W raporcie znajdziesz również dane z bazy BIG InfoMonitor, zawierające skrótowe podsumowanie Twoich zobowiązań finansowych, np. abonamentu za telefon, rachunków za gaz czy prąd. W tym miejscu możesz również sprawdzić, kto “odpytywał” tę bazę pod kątem Twoich danych.

Sprawdzenie siebie w BIK – kiedy warto?

Sprawdzenie siebie w BIK ma sens w momencie, kiedy stoisz przed decyzją o wzięciu większego zobowiązania, szczególnie, jeśli jest to kredyt hipoteczny. W przypadku, gdy Twoja ocena nie jest zadowalająca, zachęcam Cię do zgłoszenia się do mnie – przygotujemy plan poprawy raportu o Twojej kondycji finansowej i będziemy go sukcesywnie wdrażać. Wątpliwości, czy aby na pewno bank postąpił dobrze, odmawiając Ci udzielenia kredytu, to kolejny powód do wygenerowania raportu. Warto też sprawdzić siebie w BIK po prostu dla pewności, oceniając czy zobowiązania w BIK są aktualne z tym, jak wyglądają one w rzeczywistości.

Wyczyszczenie danych z BIK – czy to możliwe?

Nie ma możliwości usunięcia niewygodnych danych z BIK, jak również ich zmiany, czy “podrasowania”. BIK to jedynie administrator danych przekazywanych przez banki i inne instytucje – nie ma więc na takie działania wpływu. Dane o zobowiązaniach w bazie Biura Informacji Kredytowej będą przetwarzane bez Twojej zgody przez 5 lat (reguluje to prawo bankowe) i instytucja “odpytująca”, będzie miała w nie wgląd.

Są 3 sytuacje, w których możesz wnioskować o usunięcie danych z BIK:

- minęło 5 lat od spłaty problematycznego kredytu i nie chcesz, aby był brany pod uwagę przy scoringu,

- chcesz wycofać zgodę na przetwarzanie danych osobowych w sprawie kredytu, który został spłacony w terminie,

- w BIK pojawiły się nieprawdziwe dane, niezgodne z rzeczywistością.

Inne bazy dłużników

Oprócz BIK i BIG InfoMonitor, istnieją również inne bazy, w których prześwietlana jest Twoja kondycja finansowa i znajdują się w nich informacje na temat Twojego zadłużenia. Wśród nich wyróżnia się jeszcze:

- KRD – Krajowy Rejestr Długów – mogą do niego trafić zarówno osoby prywatne, jak i firmy. To prywatny podmiot, ale obecność w nim działa bardzo odstraszająco na dłużników. Z tej bazy korzystają często banki i inne instytucje.

- ERIF – działa podobnie, jak BIK – daje informacje nie tylko na temat niespłacanych długów, ale też tych spłaconych terminowo.

Jak widzisz, raporty w BIK to przydatne narzędzie, które pozwoli na wstępną ocenę Twojej zdolności kredytowej, ale nie powinny być jedynym wyznacznikiem, które sprawią, że skierujesz swoje kroki do losowego banku. Niezależnie od tego, jak wygląda Twój raport, zapraszam Cię do mnie – sprawdzę dla Ciebie zdolność kredytową w różnych bankach, porównam najlepsze oferty, a jeśli pojawią się problemy ze zdolnością, ułożymy plan jej poprawy. Pamiętaj, że kredyt hipoteczny, to zobowiązanie, do którego warto się przygotować pod każdym kątem, a raport BIK da Ci jedynie podstawową wiedzę na temat Twoich możliwości i aktualnej sytuacji finansowej.

0 komentarzy